Assurance : trop de malus, que faire ?

2 février 2017

L’assurance auto est obligatoire pour tous les véhicules terrestres à moteur. Le prix dépend de votre expérience sur la route. Si vous multipliez les sinistres et accumulez les malus, votre assurance peut vous radier.

Qu’est-ce que le système de bonus et malus ? Comment calculer le bonus-malus ? Que faire après avoir été radié d’une assurance ? Réponse dans cet article !

Comment fonctionne le système de bonus-malus ?

Les bonus-malus sont pris en compte sur une période de 12 mois précédant de 2 mois l’échéance annuelle du contrat d’assurance.

Exemple : si l’échéance de votre contrat d’assurance se termine le 31 janvier 2017, l’assurance prendra en compte les sinistres de novembre 2015 à novembre 2016.

La prime de référence du bonus-malus est déterminé par l’assurance.

Les règles de calcul du bonus-malus s’échelonne entre 0,50 et 3,50.

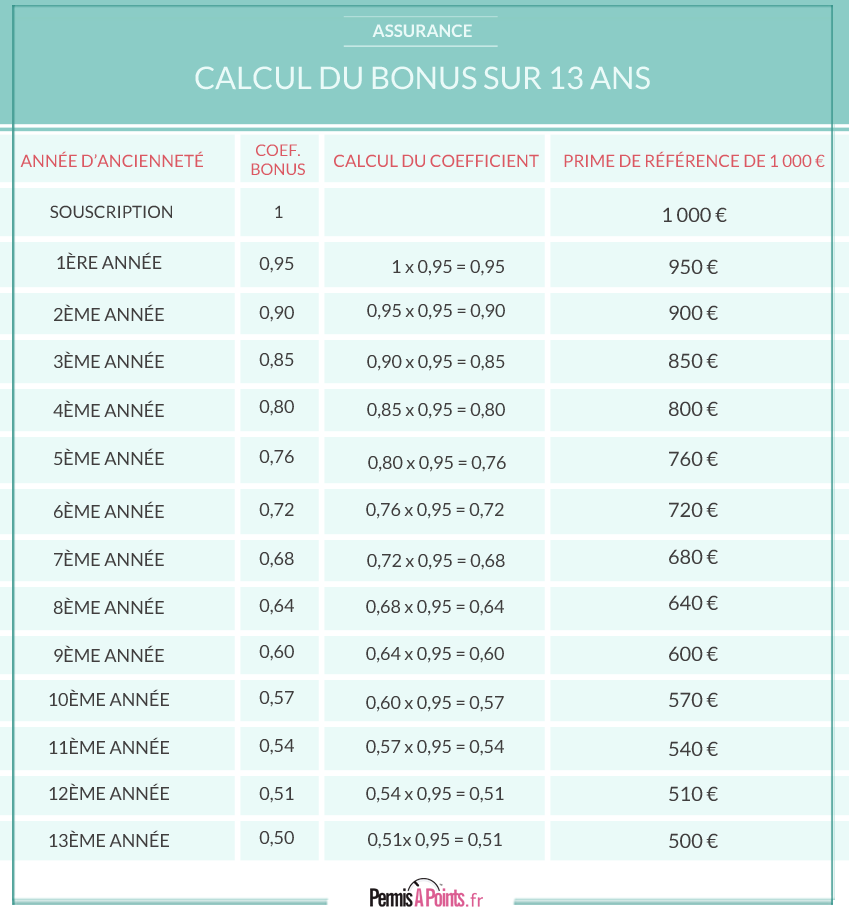

Lors de la première année de souscription de l’assurance, l’assuré débute avec un coefficient de départ égal à 1.

Par la suite en cas de bonus, le coefficient est diminué de 5 %, il faut donc multiplier le bonus-malus de l’année précédente pas 0,95.

Le calcul du bonus sur 13 ans :

En cas de malus, le coefficient est majoré de 25 % pour chaque sinistre dont l’assuré est responsable, l’ancien coefficient est donc multiplié par 1,25. Vous devez donc reproduire le même calcul avec un coefficient de 1,25 au lieu de 0,95.

Que se passe-t-il en cas de sinistre ?

Seuls les sinistres dont vous êtes responsable entraînent aux malus.

Certains sinistres ne sont pas inclus dans le calcul :

- les accidents de stationnement sans responsable identifié

- les incendies

- les vols

- les bris de glace

Lorsque vous avez un accident, vous devez remplir un constat ou déclarer un sinistre. Il est conseillé d’avoir à disposition dans votre véhicule, un constat amiable.

Il existe également des e-constats, vous permettant de déclarer directement à votre assurance le sinistre.

Ce document permet de préciser les informations sur les circonstances de l’accident et permet à l’assurance de définir quel conducteur est responsable.

Le constat doit être signé par les deux conducteurs pour être valable, après avoir rempli le recto (partie constat) ensemble.

Le verso peut être rempli individuellement.

En cas de refus de signature du constat ? Vous devez relever la plaque d’immatriculation du conducteur en remplissant le constat en signalant le refus de l’autre conducteur.

En ce qui concerne votre constat, vous devez le signaler dans la partie « Observation » qui se situe au recto de celui-ci.

Si l’autre conducteur prend la fuite, vous devez relever sa plaque d’immatriculation et prévenir les forces de l’ordre. Cela constitue un délit de fuite.

Trop de malus : pas de panique

Si vous avez été radié par votre assurance, pas de panique, il existe des solutions pour trouver une nouvelle assurance.

Il existe des assurances qui proposent des contrats dédiés pour ce type de client. Ces assurances proposent des garanties de bases et des prix abordables.

Cependant, alors que le coefficient de départ d’un conducteur est de 1, pour un conducteur malussé, il est de 1,25 au départ et peut atteindre les 3,50.

Il est également possible de faire appel au Bureau Central de Tarification (BCT) : après deux refus, vous pouvez envoyer sous 15 jours après la notification des refus, les réponses négatives au BTC qui se charge de négocier avec l’assurance pour que celle-ci accepte de vous assurer.